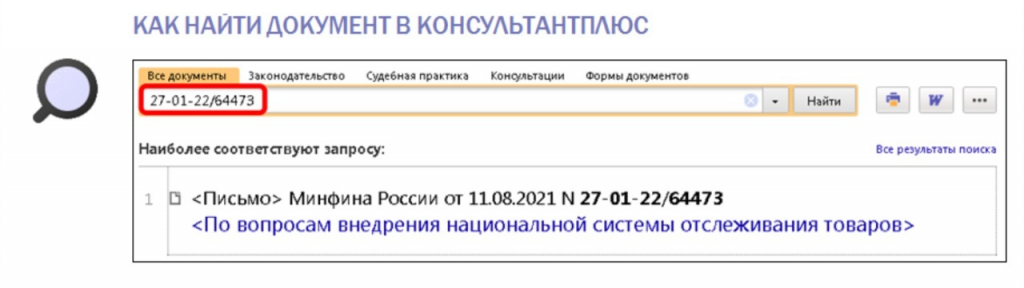

Обращаем внимание на Письмо Минфина России от 11.08.2021 N 27-01-22/64473.

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ

Ведомство, в частности, указало:

− в счете-фактуре на оплату услуг по договору лизинга реквизиты прослеживаемости отражать не нужно;

− в переходный период нет ответственности за нарушение правил прослеживаемости.

Но Минфин рекомендует все же обратиться к поставщику за правильно оформленным счетом-фактурой, если в нем нет реквизитов прослеживаемости.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

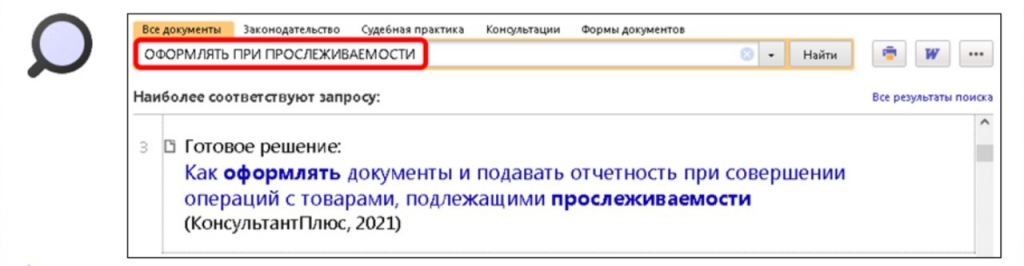

Что изменится в работе компании, если она начнет продавать прослеживаемые товары, можно узнать из Готового решения: Как оформлять документы и подавать отчетность при совершении операций с товарами, подлежащими прослеживаемости.

Обзор подготовлен специалистами КонсультантПлюс.